本文节选自《信息化绩效评价:框架、实施与案例分析》,孙强、郝晓玲

5.11在信息化项目的规划与组织阶段,如何对成本效益进行评估?

成本效益评估主要用于对拟建项目的成本和效益进行量化和度量,并在各备选项目之间进行比较权衡。例如,评价信息系统项目时,要确定可量化的成本和收益,并计算出相应的评价指标参数值。典型的成本效益分析方法有三个主要步骤:

(1)选出与项目相关的成本和效益指标;

(2)采用货币形式进行量化;

(3)比较成本和效益,作出初步结论。

1.信息系统项目成本构成

信息系统的成本随系统的类型、范围和功能要求的不同而异。又由于项目的成本收益均发生于未来,所以在分析过程中包括许多预测、估计和价值判断。最后结果在很大程度上受分析者主观价值标准的支配,所以要充分考虑人的影响。

系统项目成本可以分为两大类:开发成本和运行成本。系统开发成本是一次性的投入。系统运行成本是多次投入,往往按年度进行计算。

(1)系统开发成本

l 硬件成本:包括购买与计算机系统有关的主机、终端和各种设备的费用,如磁盘存储器、打印机、扫描仪等;还包括为了安装、调试和运行系统所建立的支撑环境的费用,如机房建设费用、装修费用、空调等内部设施费用。

l 软件成本:购买应用软件和系统软件的费用,租用软件的费用,委托开发的研制费用,建立基本数据库和数据文件的费用。

l 网络费用:包括网络的硬件、软件、入网安装等费用。

l 人工费用:各种相关人员的工资和在系统开发阶段投入的人力的费用。

(2)系统运行成本

l 硬件费用:包括消耗品、介质费、机器折旧费、维护费等。

l 软件费用:软件维护、租金、购买费。

l 网络通信费:通信线路月租费、远程通信费、特殊网络服务费等。

l 人工费用:除人员工资外的各类培训费用。

2.信息系统项目效益构成

(1)直接经济效益

是指项目应用后产生能够直接测算的收益,由三部分组成:

l 减少资金占用

l 减少物资损耗

l 增加利润收入

(2)间接经济效益

又称为管理效益或者社会效益。主要表现在:

l 促进管理层观念转变和素质提高

l 促进体制和组织机构变革

l 改善企业内外部环境

l 增强信息意识

3.成本效益的比较

将上述归类的成本和收益采用货币形式进行量化计算,以便对项目做出全面评价和决策。在进行计算时,需要考虑到货币的时间价值。如果成本和效益出现在同一时期内,可以不考虑时间变化的因素;如果成本效益处在不同时期,需要采用折现的方法。通常采用投资效益系数、投资回收期、成本效益比、净现值、内部收益率等方法进行成本效益比较。

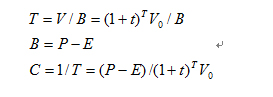

(1)计算投资效益系数

投资效益系数(C)时投资回收期(T)的倒数。计算公式为:

其中,V为投资资金的未来值;V0为投资额;

B为系统的经济效益;P为IS运行时的收益;

E为IS正常运行的维护费用,一般按照投资额的一定比例进行估算;

我国投资效益系数为0.15-0.28之间,C大于此值则可行。

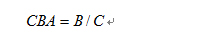

(2)计算成本效益比(CBA)

![]()

其中,C为总的成本;

B为总的收益;

(3)计算净现值(NPV: Net Present Value)

净现值是指所有未来收入现值总和减去最初成本

其中,CF0是最初成本;

CFt为每次未来的偿还额;

r为折现率;

t为定期偿还的次数。

(4)计算内部收益率(IRR:Internal Return Rate)

其中,r为内部收益率,也就是NPV=0时的折现率。

Bt为项目在t年的收益;

It为项目在t年的支出额。

内部收益率可以用试差法求得,也可以用图解法求得。求出的内部收益率r应与部门或行业的基准收益率比较或与项目的实际贷款利率i比较,当r大于i时,认为项目在财务上是可以接受的。

欢迎您与作者探讨您的观点和看法,联系电话:010-51657848

电子邮件:GOV#ITGov.org.cn(请将#替换为@) 。

京ICP备06004481号 Copyright 2002 - 2006 ITGov.org.cn, All Rights Reserved