财务管理可以支持企业规划和实现其业务目标。为了优化其运作效率,它必须在该企业内以最低程度的冲突得到一贯的应用。

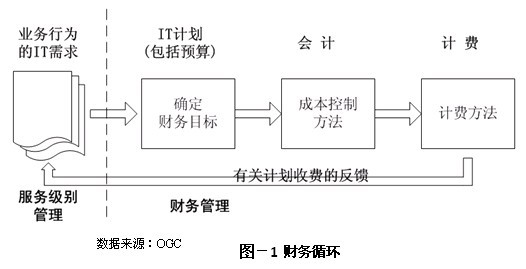

财务管理可以支持企业规划和实现其业务目标。为了优化其运作效率,它必须在该企业内以最低程度的冲突得到一贯的应用。在IT部门内,财务管理流程通过以下三个主要的流程来得以实施的:预算、会计核算和计费。这个循环可以由图-1表示。

IT服务财务管理几乎与其它所有的IT服务管理流程都存在交互关系,但与下列讨论的流程存在特殊的依赖和职责关系。

1、预算

预算的目标是要规划和控制组织的活动。公司的战略规划涉及到一个企业的长期目标。预算为这些目标确定了预算期内的财务计划。预算期通常是从1年到5年不等

1.1预算方法

依企业的财务政策不同,企业可以选择下列两种中的一种作为其预算方法:

• 增量预算-头一年的数据作为制定新的预算的基础,即根据头一年的预算进行调整以反映预期的变化就得到新的预算。

• 零基预算-这种方法从一张空白纸(零基)开始,即忽略过去的经验。这需要经理们根据他们预算中的成本调整他们的资源需求。这意味着对每一项支出都要进行评估,并要决定该项支出是否应该发生以及该项支出应该是多少。显然,这种预算方法更费时间,因而通常只是隔几年使用一次,而在这些年度内使用增量预算。

1.2预算流程

预算应当从识别限制公司规模增长的关键因素开始。在很多企业里,该因素是销售数量,也可能是土地或原材料的缺乏。通常,财务约束决定了预算。预算流程主要包括制定下列二级预算(在这里我们暂且忽略在每个企业中都会用到的审批流程):

• 销售和营销预算-如果销售数量决定了预算,那么营销部门将要负责该流程大部分的工作。在这种情况下,对客户、市场、销售区域、产品等的准确评估和分析对于制定一个良好的预算是非常重要的。

• 生产预算-生产预算可以为将要提供的服务提供详细的信息:质量、交付时间、需要的人时、需要的原材料等。

• 管理费用预算-根据所要提供的服务,需要为生产、销售和分销以及研发部门等相关部门制定间接费用预算。

• 成本和投资预算-成本预算可根据上述预算汇总得到。而投资预算则需要确认与重置和购买生产工具(设备)相关的支出。在以前年度启动的投资项目也会对投资预算产生影响。

1.3预算期

财务(财政)年度是预算期的一个最常见的选择。为了定期地将实际数据和预算数据进行比较分析,预算期一般又被分成月份或其它定期的时间段,如4周的窗口期等。

有些企业不仅制定一个详细的年度预算,同时还针对三年或五年的期间进行一个整体的预测。这使管理层了解到在一段较长的时间内的预期情况。

2、会计核算

为了能够像运营一个企业那样运营IT部门,确保所有与IT相关的成本得到确认和充分的了解是至关重要的。即便不准备向客户收费也应该确定相关的成本。只有在清楚地了解成本的情况下我们才能对成本实施控制。这不仅仅是要确认那些微小的成本,而主要在于了解成本构成的不同方式。

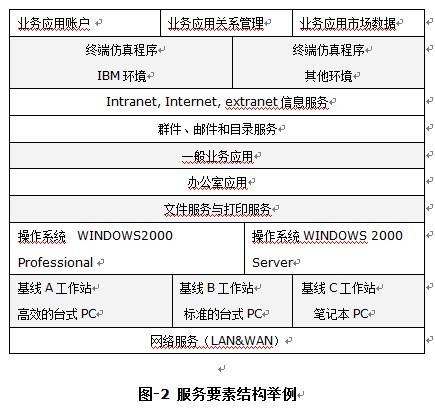

会计核算的一项主要的活动是确定成本要素。这种结构一般是针对一年的情况来确定,而在其后的年份可以加以修改。在大多数情况下,当企业形成某种成本要素结构时,其相应的成本核算方法其实也随着确定了。这样,成本要素结构应当与企业所采用的成本核算方法保持一致。 在很多情况下,成本是按照部门、客户或产品加以记录的。然而,理想状况是该成本结构同样也可以反映所要提供的服务。即便该流程不是用于计费的目的,根据服务结构(如在服务目录中使用的)来确定成本类型结构也将是非常有益的。

图-2显示了一个服务要素的层级结构,这些服务要素是IT部门在提供服务时所产生的。在该结构中,低层次的服务要素对高级别的服务要素提供支持。一项服务要素在该结构中的位置越高,则其功能与业务的相关度越大。

在确定服务要素之后,需要进一步定义成本要素。成本要素可以被细分为人力、硬件、软件和间接费用等成本单元。

按照服务要素来构建成本要素的优点在于发生在硬件、软件和支持方面的支出变得更加清晰可见。除了明确图11-4中所示的基于直接成本的成本结构以外,还要决定如何将间接成本分配到服务中去。服务结构定义得越详细,则越易于理解相关的成本。另外,一个不是很详细的目录仅仅列示了三个包括所有服务要素的标准工作站。在这个例子里,该图仅仅只有三栏很少的成本要素。如果再分得再清楚一点,也许还是只能提供不是很详细的信息。例如,图中没有明确指明网络支持方面的费用应当分配到哪个成本要素中去,因而不太可能确定用于网络支持方面的费用是多少。

根据过去的经验数据以及对来年增长情况的估计,应当针对每项服务和成本要素制定来年的预算。这些预算每月都要进行监控,以确定是否存在意外增长情况等新的进展,并在恰当的时候根据业务政策作出适当的反应。

3、计费

保持成本记录显然并不是一个新的概念,但它确实变得越来越重要。针对内部耗费的成本进行收费是一个相对较新的发展。内部计费是一个引导用户更加谨慎合理地使用IT资源的有效工具。然而,如果客户组织内的预算持有人(预算制定者?)不需要为其它的服务。如电话、住房、邮箱空间、饮食和人事管理支付费用时,针对IT服务收费也并不是那么有用的。换句话来讲,计费应当与组织的财务政策保持一致。如果计费是恰当的,那么预算持有人也可以处理这些运营成本,他们可以将这些成本转嫁到产品和服务的价格中去。

通常,计费的原则是要回收所有已发生的成本。在这种情况下,IT部门是被作为一个业务单元来运营的。而这只有在知道实际的IT服务运营成本的情况下才是可行的。

3.1 计费政策

在确定收费标准之前明确有关的计费政策是非常有益的。

有多种计费政策可供选择。我们需要根据财务管理的目标来选择恰当的方法。特别地,在分阶段引进计费流程时,针对每个阶段应使用不同的计费政策。常见的计费政策有:

• 信息沟通-客户经理被告知应计费用是为了使他们清楚他们部门使用的IT服务所产生的成本。这又存在两种方案可供选择:

- 计算与每个业务单元相关的成本并告知相关的经理;

- 同上,但包括需要转嫁的费用,该方案基于某种特定的计费方法。

• 弹性定价-计费标准事先确定后,每年计费一次。如果由于服务被更频繁地使用从而服务提供商需要对该项服务作出追加投资,则合同中应该包括可以针对额外成本另行计费的条款。这种政策可以为其它的潜在客户提供额外的能力。

• 名义计费-针对服务成本开出发票,但无需实际支付。这种方法可以帮助IT部门获得实施该流程的经验以及纠正计费系统中存在的错误,也使客户有机会来适应计费流程。但是,这种方法只有在服务成本最终仍需回收的情况下才会有用,否则树立和强化成本意识的目的将会落空。

3.1 收费标准

为一项服务设定收费标准通常是一件困难的事情。设定收费标准包括下列活动:

• 确定计费的目标

• 确定直接和间接成本。

• 确定市场价格

• 分析服务需求

• 分析客户的数量以及竞争的情况

为了确定一项服务的收费标准,组织应当首先确定计费的目标,以及客户和IT人员想要获得的效益。

价格是营销活动4P中的一个因素,4P分别表示产品(Product)、价格(Price)、促销(Promotion)和地点(Place)。价格不仅与成本的回收相关,而且还可以影响对产品的需求。一个灵活的定价策略既可用来促进产品的销售,也可用来抑制对产品的需求。来自其它服务项目的收益可以填补一项客户很少的新服务所不能产生的收益。

定价政策有很多种,典型的有以下几种:

• 成本加成定价法-存在的形式有多种,但都是基于实际发生的成本加上一定比例的利润附加(成本+%)作为服务的价格.这里的成本和利润可以按照不同的方式确定,例如:

- 包括一笔利润附加在内的全部成本。

- 边际成本加上一定的边际利润(足够补偿平均固定成本、单个项目的成本以及资本回报)。例如,如果局域网或广域网的可用性包括在网络连接中进行计费,那么这个要素不需要在包括在其它局域网中。

- 上述方法中的一种,但不需要附加一定的边际利润。

• 现存价格法-适用于那些已经达成价格协议的服务项目。

• 目标利润定价法-适用与价格事先已确定的那些服务项目。

• 市场价格法-(市场可以成熟的价格)-收取与外部供应商差不多的价格。

• 合同协定价格法:这些价格是在与客户讨论后确定的。如果客户请求一项新的服务,则需要就客户是否需要承担全部投资成本还是仅仅承担一部分成本进行协商。

对于那些随着服务量增加可以以更低的价格提供的服务项目可以根据使用量享受一定的折扣。同时,为了平滑对系统的需求,可以针对需求高峰和非高峰时期使用不同的价格标准。

4、报告

根据计费政策的不同,对于实际使用的IT服务,要么开出发票(帐单),要么仅仅与客户就其成本进行沟通。这些成本通过服务级别管理流程在定期与客户进行的会谈中得以处理。因此,需要向服务级别管理流程提供以下信息:

• 每位客户的IT服务开支;

• 实际收费与预计收费之间的差距;

• 使用的计费和核算方法;

• 任何关于收费的争议,及其原因和解决方案。

京ICP备06004481号 Copyright 2002 - 2006 ITGov.org.cn, All Rights Reserved