如何细化IT服务财务管理中的成本类型?

发布时间:2010年06月01日点击数:

作者:ITGOV中国IT治理研究中心 来源:ITGOV中国IT治理研究中心

一旦成本核算结构定义清楚了(如按照部门、服务项目或客户),则用于在帐户中记录成本项目的成本类型也可以确定了。成本类型的数量取决于组织规模的大小。每个成本类型应该有一个明晰的易于辨认的描述和结构,从而可以很容易地进行成本分配。

一旦成本核算结构定义清楚了(如按照部门、服务项目或客户),则用于在帐户中记录成本项目的成本类型也可以确定了。成本类型的数量取决于组织规模的大小。每个成本类型应该有一个明晰的易于辨认的描述和结构,从而可以很容易地进行成本分配。

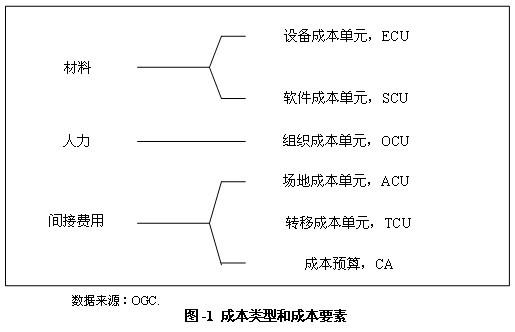

成本类型可以进一步被细分为成本要素。针对每种成本要素的计费方法将在后面说明。在这里,主要有六种成本类型,有些是直接成本,而有些是间接成本。

关于这些成本类型可以举例如下:

• 设备成本单元(ECU)-所有的IT硬件如:

- 服务器

- 磁盘存储器

- 通信和网络设施

- 打印机

• 软件成本单元(SCU)-用于维持系统运作的直接和间接成本,包括:

- 系统软件

- 业务处理软件

- 数据库管理系统

- 系统管理系统

- 应用开发系统

- 应用系统

• 组织成本单元-直接和间接的人力成本,既可能是固定成本也可能是变动成本,例如:

- 薪水

- 培训费

- 交通费

• 场地成本单元-所有与住房有关的直接和间接成本,例如:

- 计算机房

- 办公室

- 其它设施,如测试室、培训室、空调等

• 转移成本单元(TCU)-与其它部门所提供的货物或服务相关的成本。这是一个组织内不同部门之间的内部收费价格;

• 成本核算(CA)-与财务管理活动自身相关的成本。

上一篇:如何对IT服务成本进行分类?下一篇:什么是IT服务财务管理的目标?

推荐专题

京ICP备06004481号 Copyright 2002 - 2006 ITGov.org.cn, All Rights Reserved